2020 : une année difficile dans l’octroi des crédits immobiliers et la négociation de leur durée. Sur 2021, le HCSF (Haut Conseil de la Stabilité Financière) a décidé d’assouplir les restrictions d’accès au crédit immobilier. Ceci a pour effet la remontée des taux d’usure.

Ainsi, accéder à la propriété via un crédit immobilier devrait être plus facile en 2021 qu’en 2020.

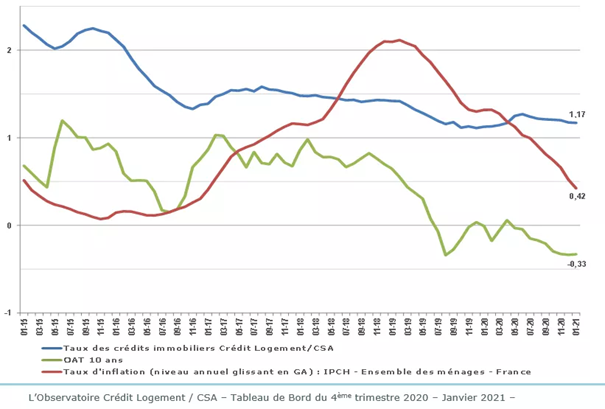

Rétrospective 2020 des taux de crédit immobilier

En 2020, malgré 2 confinements successifs, les banques ont essayé de soutenir la demande de crédits immobiliers. Les règles imposées par le HSCF ont eu pour effet l’allongement de la durée moyenne des crédits immobiliers à 233 mois. En effet, pour contenir le taux d’endettement des ménages à 33% les banques ont dû rallonger les durées d’emprunt. Les ménages les plus impactés par ces mesures ont été les classes moyennes.

Au 4ème trimestre 2020 le taux moyen de crédit immobilier était de 1.20%. Pour un crédit immobilier sur 15 ans, le taux moyen passait sous la barre des 1% (0.97%). Sur une durée de 25 ans, ce même taux avoisinait les 1.35%. Par rapport à 2019, le nombre de prêts accordés sur 2020 a connu un recul de 18,1% (source : L’Observatoire du Crédit Logement).

Tendance de l’OAT à 10 ans

L’OAT à 10 ans est retombé en territoire négatif, atteignant -0,33 % au 31/12/2020, un niveau inédit. Cependant, si les taux immobiliers ne semblent pas repartir à la baisse pour le moment, c’est une possibilité que l’on ne doit pas écarter. Fabien Plane, courtier en immobilier à Perpignan nous explique. Si la baisse des taux d’emprunt d’Etat se poursuit, celle-ci pourrait aider à la reconstitution des marges des banques. Ces dernières pourraient alors répercuter cette diminution, au moins pour les meilleurs profils.

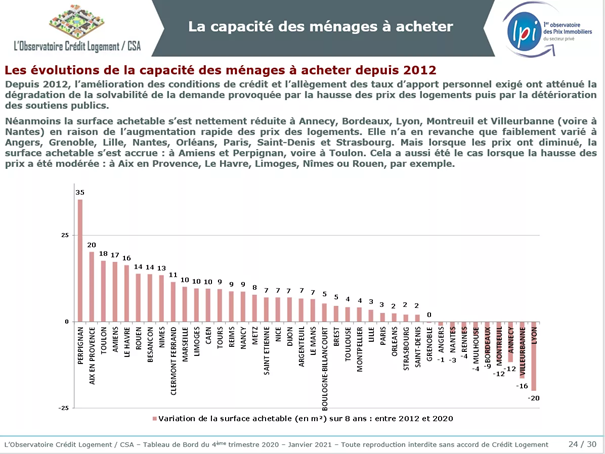

La surface achetable augmente à Perpignan

2021 l’année de la relance des crédits immobiliers ?

Le HCSF a réduit les contraintes pesant sur l’octroi de crédits immobiliers le 17 décembre 2020. Parmi les mesures phares, on retrouve :

- Le taux d’endettement maximum d’un dossier passe, sur 2021, de 33% à 35%

- La durée maximale d’emprunt immobilier passe à 27 ans sur 2021 contre 25 ans en 2020

- Les banques pourront ne pas observer ces règles dans un maximum de 20% des dossiers contre 15% en 2020

L’effet immédiat de ces nouvelles mesures va permettre à certains ménages de pouvoir accéder à l’emprunt. Ainsi, il leur sera plus facile de financer l’achat de leur maison ou de leur appartement. Toutefois, il faudra faire vite. Dès le 2ème semestre 2021, l’ensemble des critères énoncés ci-dessus deviendra obligatoire. Déposez donc rapidement votre dossier de financement pour qu’il bénéficie de conditions d’octroi plus souples.

Les taux de crédit immobilier en 2021

Tout d’abord, sur le 1er semestre 2021, les taux de crédit immobilier resteront très attractifs. En effet, ils devraient même atteindre des records. Pour l’année 2021 les taux d’intérêts d’emprunts pour l’immobilier auront tendance à baisser. Effectivement, les durées moyennes vont se rallonger de 20 à 25 ans. Dans certains cas les taux vont même baisser. Nous allons pouvoir trouver pour les particuliers les meilleures conditions de taux (sous réserve de l’acceptation bancaire). Les tarifications sont multiples mais peuvent en moyenne approcher 1.1 % sur 25 ans, 0.90% sur 20 ans et 0.65 sur 15 ans.

Baisse des taux d’emprunt d’Etat à 10 ans

En effet, les emprunts d’Etat à 10 ans suivent une tendance baissière. Ceci est imputable aux inquiétudes entourant le coronavirus. Ils pourraient avoir un impact sur les taux de crédit immobilier, estiment les courtiers en crédit immobilier.

La baisse des taux d’emprunt d’Etat à dix ans sous la barre de 0% pourrait inciter les banques à proposer des taux d’emprunt immobiliers encore plus favorables qu’actuellement.

En effet, il est plus intéressant pour elles de prêter à des taux bas que de placer à des taux négatifs ou nuls. En outre, un autre facteur pourrait aussi les inciter à aller encore plus loin. La concurrence accrue entre les établissements bancaires permet la baisse des taux. En effet, ces derniers sont de plus en plus comparés par les épargnants en quête d’un crédit.

Comment obtenir le meilleur taux de crédit immobilier ?

Difficile de répondre à cette question. Le profil des candidats à l’accession à la propriété est varié. La clé est de bien connaître les principaux critères bancaires et préparer minutieusement votre dossier. Si cette étape vous paraît déjà compliquée, n’hésitez donc pas à nous contacter. Nous vous aiderons à constituer votre demande d’emprunt.

Découvrons les principaux critères :

- L’apport personnel. Plus il sera élevé, moins la banque prendra de risque et plus elle vous prêtera facilement.

- Le PTZ (prêt à taux zéro). Considéré comme de l’apport personnel par votre banque. Ce complément vous permettra de renforcer votre apport et de rembourser une partie du financement à 0%. Contactez-nous pour vérifier votre éligibilité.

- Avoir une situation professionnelle stable. Pas de période d’essai en cours ni de CDD ou contrat d’intérim. Les banques préfèrent les salariés en CDI ou les fonctionnaires à qui elles accorderont des crédits à un meilleur taux.

A ceux-là s’ajoutent également :

- Réduire vos autres crédits. Plus votre taux d’endettement sera bas et plus votre dossier aura de chance de passer. Vous diminuerez ainsi le risque de non-remboursement de votre crédit immobilier.

- Pas de découvert sur les 6 derniers mois. Une gestion saine de vos comptes permettra à votre banque de vous faire plus facilement confiance.

- Passer par un courtier. Grâce à sa connaissance des banques ainsi que de leurs critères d’octroi, le courtier vous conseillera et fera jouer la concurrence entre différentes banques. Il négociera pour vous les meilleures conditions d’emprunt.

Pour profiter des meilleurs taux de crédit immobilier, il vous faudra réaliser vos opérations début 2021. Contactez-nous dès maintenant pour étudier la faisabilité de votre projet et bénéficier des meilleurs taux du marché.