L’augmentation des taux d’emprunt immobilier auprès des établissements bancaires en Juillet 2020 est assez modérée. Malgré leur hausse constante, les taux d’intérêts pour un crédit immobilier restent encore très attractifs . Obtenir un crédit immobilier peut s’avérer toutefois assez compliqué en ce moment en raison d’un durcissement bancaire des conditions d’octroi et d’un faible niveau actuel du taux d’usure 2020.

Fabien Plane, courtier gérant du Cabinet Plane spécialisé en crédits immobiliers et placements financiers sur Perpignan depuis près de 100 ans, fait le point sur l’évolution du taux immobilier en Juillet 2020 et vous conseille pour bien emprunter.

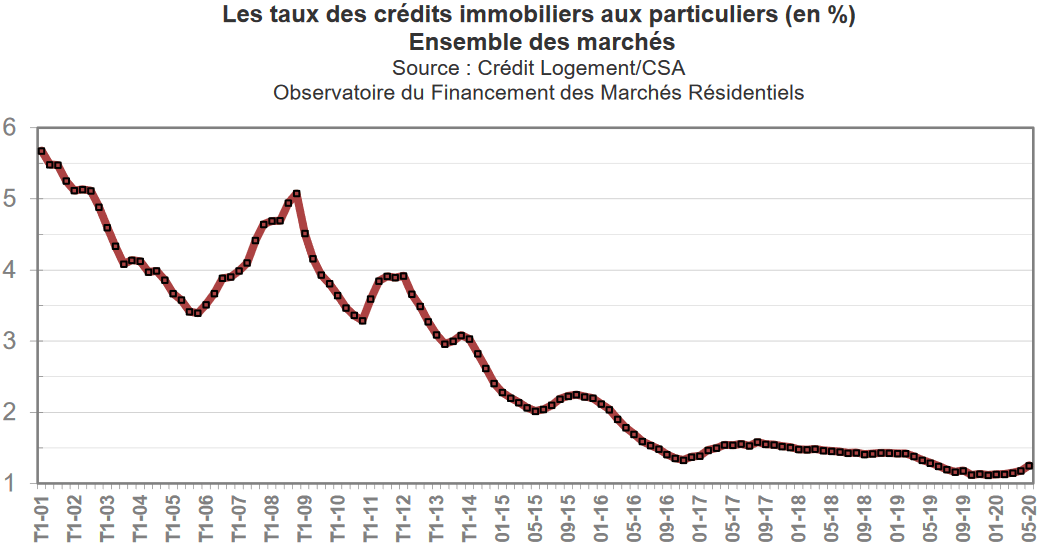

Augmentation des taux de crédit immobilier

Depuis plusieurs mois et plus précisément depuis fin 2019, les taux de crédits immobiliers augmentent de façon constante et le mois de Juillet 2020 ne déroge pas à la règle. Toutefois, les conditions d’emprunts restent très bonnes pour financer un achat immobilier et les taux d’intérêts restent bien en de ça de ceux pratiqués entre Mai 2017 et Mai 2019. Pas de panique donc, tout est sous contrôle !

Durcissement des conditions d’octroi des crédits immobiliers

En revanche, même si les conditions d’emprunts restent excellentes, le HSCF (Haut Conseil de Stabilité Financière) et la Banque de France demandent aux banques d’appliquer des conditions d’octroi plus strictes afin d’éviter un endettement trop important des ménages.

Selon le HSCF, les banques seraient devenues trop laxistes dans l’octroi de crédits immobiliers suite à une course aux volumes due aux taux d’emprunt historiquement bas. Beaucoup moins regardantes, les banques ayant assouplies leurs conditions d’octroi courant 2ème semestre 2019 avaient recours à un allongement des durées de crédits et une augmentation des taux d’effort individuel (comprendre la capacité d’emprunt d’un ménage). S’endetter était devenu plus facile mais les pouvoirs publics ont décidé de protéger les ménages les plus modestes par un durcissement des conditions d’octroi de crédits immobiliers.

Le HCSF rappelle que le modèle français de financement du logement « repose sur des crédits à taux fixe, pour des maturités raisonnables, octroyés sur la base d’une analyse de la capacité de remboursement des ménages emprunteurs« , et non de la valeur du bien.

Ainsi, le HSCF demande donc pour un crédit immobilier de :

– Réduire la part des prêts sans apport : limitation à 15 % des dossiers le nombre de prêts immobiliers sans apport

– Limiter les financements qui amènent le taux d’endettement à dépasser le seuil symbolique de 33 %

– Freiner les durées d’emprunts à 25 ans ou plus

Quels critères pour être finançable ?

Face au durcissement des conditions d’octroi des crédits immobiliers, mieux vaut bien préparer son dossier. Pour cela, vous avez le choix entre rechercher vous-même l’établissement bancaire qui acceptera de vous financer ou déléguer cette instruction à un courtier immobilier qui, de part son expertise et son réseau bancaire, saura vous conseiller et vous aidera à obtenir le fameux sésame.

Gardez toutefois à l’esprit que rechercher le meilleur taux n’est pas un bon début : en effet, le taux d’intérêt de votre crédit dépendra essentiellement de la qualité de votre dossier d’emprunteur.

Justement, quels sont les éléments qui rendront votre achat immobilier finançable aux yeux d’une banque ?

1° Votre profession et vos revenus : logique, les personnes en CDI ou fonctionnaires verront leurs dossiers privilégiés à ceux d’un intérimaire ou d’un indépendant. Quant à votre salaire, son caractère fixe, régulier et potentiellement évolutif fera pencher la balance en votre faveur.

2° Votre taux d’endettement : le HSCF l’a récemment rappelé et demande aux établissements bancaires de ne pas aller au-delà de 33% d’endettement bancaire pour un ménage. Comprenez par-là, que le montant de vos crédits bancaires en cours ne doit pas dépasser 33% de vos revenus nets.

3° Votre apport personnel : plus votre apport est élevé et moins la banque aura de risque à vous financer. Un apport élevé témoigne également d’une bonne gestion de vos comptes et de votre épargne au quotidien. En retour, vous obtiendrez sans doute un meilleur taux.

4° Votre profil de gestionnaire : être souvent à découvert ou ne pas épargner ne sont pas des signes de garantie pour une banque. Privilégiez une gestion saine et rationnelle de vos comptes courants pour vous garantir l’octroi d’un prêt immobilier.

Comment choisir la meilleure banque pour votre prêt immobilier ?

La réponse ne se trouvera certainement pas dans les spots publicitaires télévisés ou sur les devantures des établissements bancaires mais dans votre dossier d’emprunteur et dans la capacité de votre courtier à structurer votre dossier, vous conseiller sur les aides à l’achat comme le prêt à taux zéro (accéder au simulateur) ou le prêt patronal d’Action Logement.

N’hésitez pas à prendre contact avec notre cabinet pour des conseils personnalisés et pour vous assurer de mettre toutes les chances de votre côté !