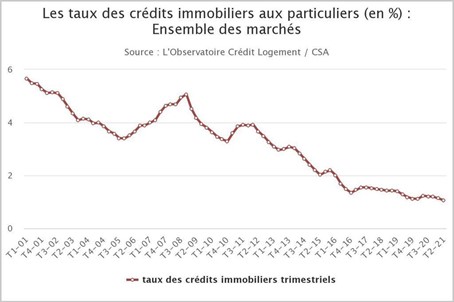

Alors que vient de s’achever le 1er semestre 2021, les taux des prêts immobiliers battent des records à la baisse. Selon L’Observatoire du financement Crédit Logement/CSA, le taux moyen toutes durées confondues s’établit à 1.06% en Juin 2021. Pour rappel, ce même taux, particulièrement bas, se situait à 1.15% à fin Décembre 2020.

Pourquoi les taux des prêts sont-ils aussi bas ? Face au dynamisme du marché de l’immobilier, et plus particulièrement de l’ancien, les banques ont décidé de soutenir la demande de crédits immobiliers.

Des taux historiquement bas

La baisse des taux des crédits immobiliers se retrouve toutes durées confondues. Sur 25 ans, la moyenne s’établit aux alentours des 1.18% contre 0.99% sur 20 ans. Les meilleurs dossiers ont quant à eux pu décrocher sur Juin 2021 des taux à 0.78% sur 20 ans et 0.95% sur 25 ans. Du jamais vu !

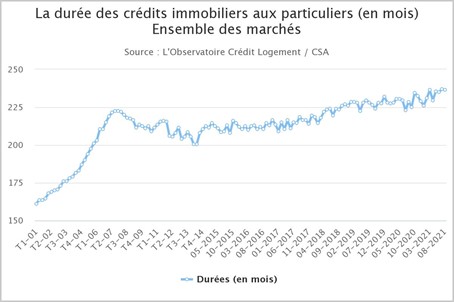

Allongement des durées d’emprunt

Afin d’accéder au crédit immobilier, les ménages doivent consentir à allonger la durée de leur emprunt. La durée d’emprunt atteint en moyenne 236 mois soit près de 20 ans. C’est aussi un record, mais pourquoi donc ? Face à la hausse des prix de l’immobilier et aux directives du Haut Conseil de stabilité financière (HSCF), les ménages n’ont d’autre solution que d’emprunter sur des durées plus longues. En effet, contraints d’emprunter davantage, les ménages étirent la durée de leur prêt pour passer sous le radar des 35% d’endettement. Sur ces 2 dernières années, les prêts d’une durée supérieure à 20 ans sont devenus majoritaires. Ils représentent 55% des dossiers accordés par les banques.

Apport personnel obligatoire

Toutefois, l’allongement de la durée d’emprunt a induit un net renforcement de l’apport personnel demandé par les banques. Même si les banques sont enclines à vous aider à obtenir votre crédit immobilier, il y a toutefois des limites.

L’octroi d’un prêt immobilier vous sera difficile si vous ne réunissez pas au moins 10% du montant de l’opération en apport personnel hors frais de notaire. Les banques sont devenues plus exigeantes et scrutent votre épargne personnelle. Leur raison ? S’assurer de la solvabilité et de la capacité de remboursement des emprunteurs. Le marché des crédits immobiliers connait une vraie mutation à ce niveau. La part de l’apport personnel a bondi de +23% par rapport à son niveau du 4ème trimestre 2019.

L’apport personnel constitue également un bon moyen pour permettre de limiter la durée d’emprunt à 25 ou 27 ans et de respecter la règle des 35% d’endettement du HSCF.

A lire aussi : Crédit immobilier : comment diminuer son taux d’endettement ?

Emploi stable, plus de chances

Emprunter en étant en contrat à durée indéterminée (CDI) vous facilitera grandement la tâche. En effet, les banques privilégient ce type de profil et sont plus prudentes avec les indépendants et libéraux. Ces derniers devront démontrer leur stabilité financière sur les 3 dernières années. Mais CDI ne veut pas non plus dire acceptation. Les banques se renseigneront sur la solidité financière de l’entreprise vous employant avant de vous accorder le fameux sésame. Des critères plus subjectifs entreront également en jeu : votre employabilité ou votre capacité à retrouver un travail en cas de perte d’emploi seront prises en compte.

Le taux d’usure, facteur méconnu des ménages

Ces conditions strictes laissent certains ménages sur le carreau. Les revenus modestes avec peu d’apport se voient appliquer des taux élevés, aux alentours de 1.80% voir plus sur 25 ans. Ajoutez à cela le coût de l’assurance du prêt, les garanties, frais de dossier, etc… et le taux annuel effectif global du prêt dépassera aisément le taux d’usure.

Pour rappel, le taux d’usure est le taux maximum qu’une banque est autorisée à pratiquer lorsqu’elle accorde un crédit.

Ménages gagnant moins de 35 000€ par an avec moins de 10% d’apport et emprunteurs à risques (seniors, personnes avec risque de santé) sont les principales victimes de l’écueil du taux d’usure.

A lire également : Crédit immobilier : jusqu’à quel âge emprunter ?

Vous l’aurez compris, la vraie question n’est pas celle du taux d’intérêt mais plutôt celle des conditions d’octroi des crédits. Pour la banque, votre dossier doit allier sécurité et rentabilité. Comprenez que vous devrez être en mesure de faire face à votre crédit dans n’importe quelle circonstance. Le plus important est de présenter un dossier rassurant et bien étayé. Une étude de faisabilité réalisée par nos collaborateurs vous permettra de vous situer par rapport aux critères bancaires.

Pour prendre rendez-vous avec l’un de nos collaborateurs, n’hésitez pas à nous laisser un message via notre formulaire de contact ou à nous contacter directement notre agence de Perpignan au 04 68 34 28 23.