Quand l’immobilier ancien a le vent en poupe ! Malgré la pandémie de Covid-19, les achats de logement sont dopés grâce aux excellents taux des prêts immobiliers. Loin d’être refroidis, les ménages se ruent pour acquérir leur résidence principale. Les compromis de vente augmentent de +44% entre Janvier et Juillet 2021 versus une hausse de 33% sur l’année précédente.

Pourquoi les prix de l’immobilier augmentent ?

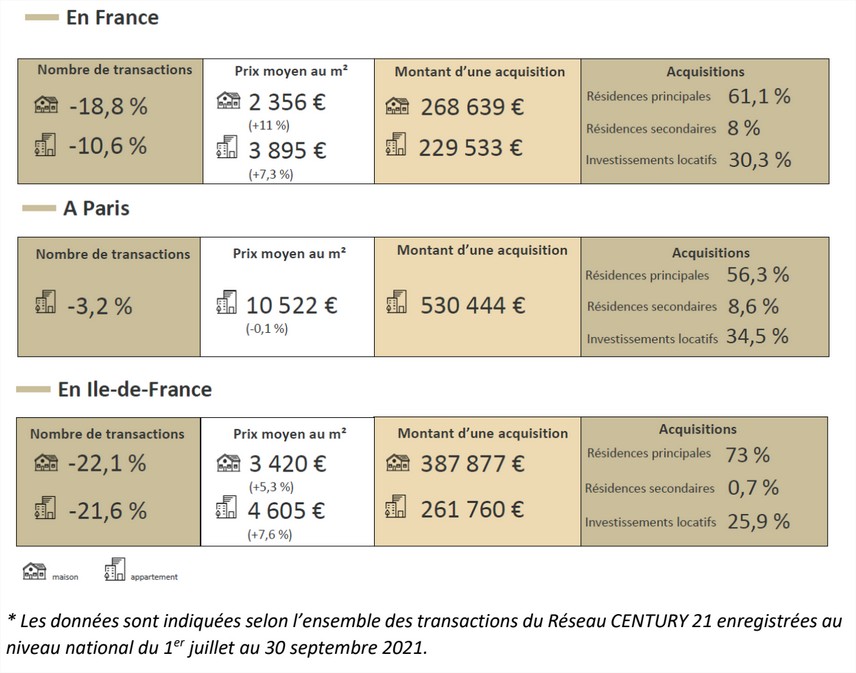

Évolution des prix de l’immobilier au 1er semestre 2021

Les prix de l’immobilier ancien n’ont jamais été aussi élevés en France. 2 356€ le m² pour les maisons et 3 895€ le m² en moyenne pour les appartements. Les prix ont progressé trop rapidement et les faibles taux d’intérêts ne peuvent endiguer cette hausse. La progression des prix s’explique par une demande supérieure à l’offre. Comprenez par là qu’actuellement le marché de l’immobilier connaît plus d’acheteurs potentiels de que biens à vendre. L’ajustement du marché ne pouvant se faire sur le volume, il se fera donc sur les prix.

A titre d’information, les prix dans l’immobilier augmentent de +6.8% sur 1 an, notamment boostés par l’évolution des prix des appartements. Les prix des maisons anciennes sont toujours en recul sur 12 mois : -1.2%.

Une demande supérieure à l’offre de biens immobiliers

La forte pression de la demande explique l’envolée des prix. Suite aux confinements, les ménages ont modifié leur façon de considérer leur logement. Le télétravail et les confinements ont fait naître de nombreux projets immobiliers. Valeur refuge face aux menaces extérieures, le logement devient un cocon garant du mieux vivre. Les ventes de résidences secondaires explosent, représentant aujourd’hui 8% des acquisitions immobilières. Pas en reste, les investissements locatifs tirent eux aussi leur épingle du jeu. Ils bondissent de +3.11% pour représenter 30.3% des transactions nationales.

A qui profite cette flambée des prix ?

Les moins de 30 ans et les 30/40 ans voient leur proportion parmi les acquéreurs baisser respectivement de -11,5% et de -6,3%. Cela indique que ce sont essentiellement les secundo-accédants qui tirent leur épingle du jeu. En effet, ces derniers profitent des plus-values générées par la vente de leur précédent logement.

Seuls les cadres supérieurs ou professions libérales et les retraités voient leur part parmi les acquéreurs progresser (+10,5% et +9,9%). A l’inverse, celle des commerçants et artisans s’amenuise fortement (-13,4%).

Modification des profils emprunteurs

Le durcissement des conditions d’octroi des crédits immobiliers a eu pour effet de modifier les catégories d’emprunteurs. Désormais, nous constatons une surreprésentation des ménages à fort pouvoir d’achat, désireux d’investir dans des villégiatures ou souhaitant placer leur épargne dans des investissements locatifs.

Toutefois, face au durcissement des conditions d’octroi des prêts immobiliers, des efforts sont faits par le HSCF pour soutenir le volume des transactions. Cela se traduit par un recul du taux d’endettement à 35% et taux d’intérêts extrêmement faibles.

A lire aussi : comment bénéficier des meilleurs taux d’intérêts pour son prêt immo ?

Pourquoi une telle frénésie de la demande ?

Sur les 20 dernières années, plusieurs facteurs ont contribué à favoriser la demande de logements :

- L’allongement de la durée des crédits : en 17 ans, la durée moyenne des crédits immobiliers est passée de 15 à plus de 20 ans ! Plus la durée est allongée, plus la capacité d’emprunt est importante et donc plus la demande augmente.

- La diminution des taux d’intérêt : depuis 2008, les taux d’intérêt n’ont de cesse de baisser. Ils atteignent même un taux historiquement bas sur le 1er semestre 2021. Situés dans les 5.5% en 2008, ces mêmes taux avoisinent les 1% en 2021 !

L’allongement de la durée des crédits couplée à une forte attractivité des taux d’intérêt induit une capacité d’emprunt des ménages favorisée. Cela se traduit par une hausse des prix de l’immobilier. Plus d’emprunteurs pour un même volume de biens = inflation des prix.

Hausse démographique et crises

- La hausse démographique : sa croissance n’impacte pas seulement le climat mais également le marché de l’immobilier. La population française est passée de 60.5 millions de personnes en 2000 à 67.4 millions en 2021. Plus la population augmente et plus la demande de logements croit…

- La crise financière de 2008 a fait évoluer les stratégies des épargnants. Ainsi, ces derniers préfèrent désormais placer leur argent dans la pierre plutôt que sur les marchés financiers.

- La crise sanitaire Covid-19 a fait évoluer les critères du mieux vivre chez soi (essor du télétravail, résidences secondaires,…).

Il ne semble pas que l’évolution actuelle des prix de l’immobilier ancien fasse craindre à une bulle spéculative. Un futur effondrement des prix de l’immobilier n’est pas à craindre. Bien que sensible, la hausse s’explique par des faits tout à fait rationnels. Face à cette « pénurie » de logements induisant une frénésie de la demande, il est important de bien constituer son dossier de demande d’emprunt.

Ainsi, les établissements bancaires ont le choix et favoriseront donc les meilleurs dossiers. N’hésitez pas à contacter nos experts immobiliers qui se feront un plaisir de vous accompagner et vous conseiller dans vos démarches d’acquisition.

Vous désirez en apprendre plus sur le marché de l’immobilier ? Consultez nos derniers articles :

Crédit immobilier : quel est le taux d’endettement maximum ?

Comment faire baisser le coût de son crédit immobilier ?

Meilleurs taux des prêts immobilier, qui en bénéficie ?

Jusqu’à quel âge emprunter pour un crédit immobilier ?